Để thực hiện các mục tiêu đề ra tại Chiến lược phát triển kế toán, kiểm toán đến năm 2020, tầm nhìn đến năm 2030, cũng như thực hiện các cam kết hội nhập quốc tế, phát triển thị trường và nâng cao chất lượng dịch vụ kế toán, đặc biệt là nâng cao hoạt động kiểm tra hoạt động dịch vụ kế toán là một trong các giải pháp cần thực hiện trong thời gian tới.

Yêu cầu từ thực tiễn

Chiến lược phát triển kế toán, kiểm toán đến năm 2020, tầm nhìn đến năm 2030, do Thủ tướng Chính phủ ban hành tại Quyết định số 480/QĐ-TTg ngày 18/3/2013 đặt mục tiêu phát triển hệ thống kế toán, kiểm toán phù hợp thông lệ quốc tế và điều kiện của Việt Nam. Qua đó, góp phần nâng cao chất lượng của các thông tin kinh tế, tài chính, ngân sách phục vụ công tác điều hành, ra quyết định của cơ quan nhà nước.

Đến nay, việc triển khai Chiến lược đã tạo lập hệ thống kế toán, kiểm toán tương đối hoàn chỉnh, phù hợp với cơ chế quản lý của Nhà nước, đáp ứng yêu cầu thực tiễn và tiệm cận với thông lệ quốc tế. Tuy nhiên, để thực hiện các mục tiêu đề ra, cũng như thực hiện các cam kết hội nhập quốc tế, thúc đẩy thị trường dịch vụ kế toán phát triển lành mạnh việc nâng cao hoạt động kiểm tra hoạt động dịch vụ kế toán là một trong các giải pháp cần thực hiện trong thời gian tới.

Trong những năm qua, Cục Quản lý, Giám sát Kế toán - Kiểm toán (Bộ Tài chính) đã tích cực triển khai hoạt động kiểm tra hoạt động dịch vụ kế toán. Tuy nhiên, theo Vũ Đức Chính (2021), hoạt động quản lý, công tác kiểm tra, giám sát tính tuân thủ pháp luật về kế toán, kiểm toán chưa đạt hiệu quả cao. Hoạt động kiểm tra chất lượng dịch vụ trong một số trường hợp còn có hạn chế nhất định. Vì vậy, cơ quan quản lý nhà nước chưa nắm được đầy đủ, kịp thời các vướng mắc để có biện pháp tháo gỡ khó khăn, vướng mắc; xử lý, ngăn chặn các vi phạm.

Trên thị trường dịch vụ kế toán, mặc dù đã có sự cải thiện đáng kể nhưng qua công tác kiểm tra cho thấy, thực tế chất lượng dịch vụ kế toán, dịch vụ kiểm toán tại một số doanh nghiệp (DN) còn hạn chế, chưa đáp ứng được yêu cầu từ thực tiễn. Một số DN và kế toán viên, kiểm toán viên chưa tuân thủ đầy đủ các quy định của chuẩn mực kế toán, chuẩn mực kiểm toán và các quy định pháp luật có liên quan... Trong bối cảnh đó, việc tăng cường công tác kiểm tra hoạt động kinh doanh dịch vụ kế toán là cần thiết.

Các nội dung cần chú ý

Nhằm tổ chức và thực hiện kiểm tra hoạt động kinh doanh dịch vụ kế toán theo quy định tại điểm đ khoản 2 Điều 71 Luật Kế toán năm 2015 đối với các đơn vị kinh doanh dịch vụ kế toán, kế toán viên hành nghề tại các đơn vị kinh doanh dịch vụ kế toán, ngày 25/01/2021, Bộ Tài chính ban hành Thông tư số 09/2021/TT-BTC hướng dẫn kiểm tra hoạt động dịch vụ kế toán. Nhằm giúp các đối tượng liên

quan nắm rõ các quy định mới bắt đầu có hiệu lực thi hành kể từ ngày 01/04/2021, tác giả thống kê một số nội dung cần lưu ý trong kiểm tra hoạt động dịch vụ kế toán như sau:

Về đối tượng áp dụng

Các đối tượng được kiểm tra theo quy định của Thông tư số 09/2021/TT-BTC gồm:

- Đơn vị có thực hiện kinh doanh dịch vụ kế toán theo quy định của Luật Kế toán năm 2015 gồm: Hộ kinh doanh dịch vụ kế toán; Doanh nghiệp kinh doanh dịch vụ kế toán; Chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tại Việt Nam; Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam có cung cấp dịch vụ kế toán.

- Người hành nghề dịch vụ kế toán gồm: Kế toán viên hành nghề tại các đơn vị kinh doanh dịch vụ kế toán; Kế toán viên hành nghề và kiểm toán viên hành nghề tại doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam có thực hiện cung cấp dịch vụ kế toán.

- Tổ chức kinh doanh dịch vụ làm thủ tục về thuế có cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ theo quy định của Luật Quản lý thuế năm 2019 và người có chứng chỉ kế toán viên làm việc tại tổ chức kinh doanh dịch vụ làm thủ tục về thuế có cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ.

- Đơn vị, tổ chức, cá nhân khác có liên quan đến kế toán và hoạt động kinh doanh dịch vụ kế toán.

Nội dung và hình thức kiểm tra hoạt động dịch vụ kế toán

Theo quy định tại Điều 4, Thông tư số 09/2021/ TT-BTC của Bộ Tài chính, nội dung tập trung kiểm tra tình hình tuân thủ các quy định của pháp luật về đăng ký, duy trì điều kiện hành nghề và điều kiện kinh doanh dịch vụ kế toán của người hành nghề dịch vụ kế toán và các đơn vị kinh doanh dịch vụ kế toán tại Việt Nam, bao gồm: Việc đăng ký, duy trì điều kiện kinh doanh dịch vụ kế toán và thực hiện nghĩa vụ báo cáo, thông báo của đơn vị kinh doanh dịch vụ kế toán; Việc đăng ký, duy trì điều kiện hành nghề dịch vụ kế toán và thực hiện nghĩa vụ báo cáo, thông báo của kế toán viên hành nghề.

Kiểm tra tình hình tuân thủ các quy định của chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan của đối tượng được kiểm tra khi cung cấp dịch vụ kế toán cho khách hàng. Chuẩn mực nghề nghiệp bao gồm các chuẩn mực kế toán và chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán.

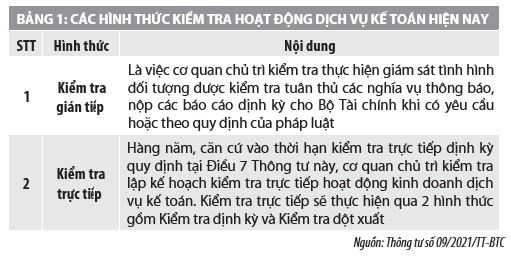

Về hình thức kiểm tra hoạt động dịch vụ kế toán, theo Điều 5, Thông tư số 09/2021/TT-BTC, việc kiểm tra hoạt động dịch vụ kế toán được thực hiện theo hình thức kiểm tra gián tiếp và kiểm tra trực tiếp (Bảng 1).

Về thời hạn kiểm tra trực tiếp định kỳ

Về thời hạn kiểm tra, theo quy định tại Điều 7, Thông tư số 09/2021/TT-BTC của Bộ Tài chính, kiểm tra trực tiếp 3 năm/lần đối với đơn vị kinh doanh dịch vụ kế toán mà trong 3 năm trước liền kề tính đến thời điểm kiểm tra có doanh thu dịch vụ kế toán từng năm trên báo cáo tài chính từ 20 tỷ đồng trở lên và mỗi năm có từ 100 khách hàng dịch vụ kế toán trở lên. Doanh thu dịch vụ kế toán bao gồm doanh thu từ: Dịch vụ làm kế toán; dịch vụ làm kế toán trưởng; dịch vụ lập, trình bày báo cáo tài chính và dịch vụ tư vấn kế toán. Kiểm tra trực tiếp ít nhất 5 năm/ lần đối với các đơn vị kinh doanh dịch vụ kế toán không thuộc đối tượng quy định tại điểm a khoản 1 Điều 7.

Trường hợp ý kiến kết luận trong Biên bản kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán của đơn vị kinh doanh dịch vụ kế toán là có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng thì đơn vị kinh doanh dịch vụ kế toán sẽ được kiểm tra lại ngay từ 1 đến 2 năm sau đó. Trường hợp đơn vị kinh doanh dịch vụ kế toán đã được kiểm tra đột xuất hoặc thanh tra về kế toán thì không thuộc đối tượng kiểm tra định kỳ hoạt động kinh doanh dịch vụ kế toán trong năm đó.

Về quyền và nghĩa vụ của đối tượng được kiểm tra trực tiếp

Điều 13 Thông tư số 09/2021/TT-BTC quy định, về quyền của đối tượng được kiểm tra, trong trường hợp có lý do bất khả kháng hoặc lý do khách quan, đơn vị kinh doanh dịch vụ kế toán được đề nghị cơ quan chủ trì kiểm tra thay đổi thời gian kiểm tra trực tiếp tại đơn vị. Tuy nhiên, đơn vị phải thông báo cho cơ quan chủ trì kiểm tra chậm nhất là 3 ngày làm việc trước ngày kiểm tra theo kế hoạch. Thời gian kiểm tra đề nghị thay đổi phải đảm bảo không muộn hơn 30 ngày kể từ ngày dự kiến kiểm tra theo kế hoạch đã được thông báo.

Bên cạnh đó, các đối tượng được kiểm tra cũng được quyền thông báo bằng văn bản cho cơ quan chủ trì kiểm tra, Trưởng Đoàn kiểm tra khi có căn cứ cho rằng thành viên Đoàn kiểm tra vi phạm tính độc lập; Từ chối cung cấp thông tin, tài liệu không liên quan đến nội dung kiểm tra, thông tin thuộc bí mật nhà nước, trừ trường hợp pháp luật có quy định khác...

Về nghĩa vụ, đối tượng được kiểm tra phải bố trí những người có trách nhiệm liên quan làm việc với Đoàn kiểm tra; Phối hợp và tạo điều kiện thuận lợi cho Đoàn kiểm tra thực hiện công việc kiểm tra, báo cáo hoặc cung cấp các thông tin liên quan đến hoạt động kinh doanh dịch vụ kế toán cho cơ quan có thẩm quyền khi được yêu cầu; Trao đổi với Đoàn kiểm tra về tình hình của đơn vị và giải trình, cung cấp đầy đủ, kịp thời, chính xác, trung thực các tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm tra theo quy định hoặc theo yêu cầu của Đoàn kiểm tra; Ký Biên bản kiểm tra ngay khi kết thúc cuộc kiểm tra. Trong thời gian 30 ngày kể từ ngày ký Biên bản kiểm tra, đơn vị được kiểm tra phải có thông báo bằng văn bản với cơ quan chủ trì kiểm tra về kết quả thực hiện các kiến nghị để khắc phục các sai sót, tồn tại và hạn chế đã được Đoàn kiểm tra phát hiện trong quá trình kiểm tra...

Một số khuyến nghị

Nhằm nâng cao chất lượng dịch vụ kế toán nói chung và triển khai tốt công tác kiểm tra hoạt động dịch vụ kế toán theo quy định của pháp luật nói riêng, trong thời gian tới, cần chú trọng một số vấn đề sau:

Đối với cơ quan quản lý

Với vai trò là cơ quan chủ trì kiểm tra hoạt động kinh doanh dịch vụ kế toán, Bộ Tài chính cần chú trọng thực hiện một số hoạt động sau:

- Hàng năm, căn cứ vào thời hạn kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán, Bộ Tài chính rà soát, lập kế hoạch kiểm tra, công bố công khai danh sách đơn vị kinh doanh dịch vụ kế toán thuộc đối tượng kiểm tra hoạt động kinh doanh dịch vụ kế toán trong năm trên cổng thông tin điện tử của Bộ Tài chính và thông báo cho từng đối tượng được kiểm tra.

- Xử lý sai phạm phát hiện qua kiểm tra theo thẩm quyền hoặc chuyển cơ quan có thẩm quyền xử lý theo quy định của pháp luật.

- Lập và công khai Báo cáo tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán chậm nhất là 60 ngày làm việc kể từ ngày kết thúc tất cả các cuộc kiểm tra trực tiếp theo kế hoạch kiểm tra hàng năm. Báo cáo cấp có thẩm quyền theo chức năng quản lý để xử lý đối với các hành vi sai phạm của thành viên đoàn kiểm tra theo pháp luật liên

- Tổ chức trao đổi, phổ biến, rút kinh nghiệm qua kiểm tra hoạt động kinh doanh dịch vụ kế toán hàng năm cho các tổ chức, cá nhân thuộc đối tượng được kiểm

Đối với các đối tượng được kiểm tra

- Nâng cao chất lượng dịch vụ kế toán, thực hiện cạnh tranh lành mạnh theo quy định của pháp luật và các cam kết hội nhập quốc tế (nếu có).

- Thực hiện nghiêm việc kiểm tra theo yêu cầu của cơ quan quản lý, thông qua việc chủ động hợp tác cung cấp các thông tin, tài liệu cần thiết, bố trí người làm việc với cơ quan kiểm.

- Thực hiện tốt việc tuân thủ các quy định của pháp luật về đăng ký, duy trì điều kiện hành nghề và điều kiện kinh doanh dịch vụ kế toán của người hành nghề dịch vụ kế toán và các đơn vị kinh doanh dịch vụ kế toán tại Việt Nam.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán;

- Thủ tướng Chính phủ (2013), Quyết định số 480/QĐ-TTg ngày 18/3/2013 phê duyệt Chiến lược phát triển kế toán, kiểm toán đến năm 2020, tầm nhìn đến năm 2030;

- Bộ Tài chính (2021), Thông tư số 09/2021/TT-BTC ngày 25/01/2021 về việc hướng dẫn kiểm tra hoạt động dịch vụ kế toán;

- BộTài chính (2014),Thông tư số 200/2014/TT-BTCngày22/12/2014hướng dẫn chế độ kế toán doanh nghiệp;

- Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa;

- Vũ Đức Chính (2021), Nâng cao chất lượng dịch vụ kế toán, kiểm toán, Tạp chí Tài chính kỳ 1+2 tháng 02/2021.